Основные наблюдения и выводы

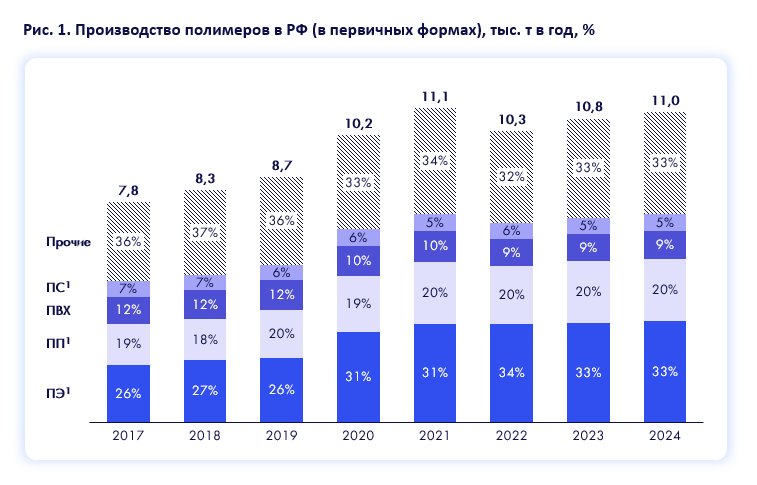

В 2024 году производство полимеров в РФ достигло пиковых показателей 2021 года — около 11 млн тонн, из которых более половины пришлись на полиэтилен (ПЭ) и полипропилен (ПП). По предварительным данным за 9 месяцев 2025 года, текущий год оказался менее удачным: по различным категориям пластиков снижение производства составит до 3% год-к-году.

Доля импорта полимеров в последние годы неуклонно снижается, но медленными темпами (номинальное сокращение с пиковых 2,5 млн тонн в 2021 году до 2,1 млн тонн в 2025 году или с 23% до 18% в структуре потребления локальными переработчиками).

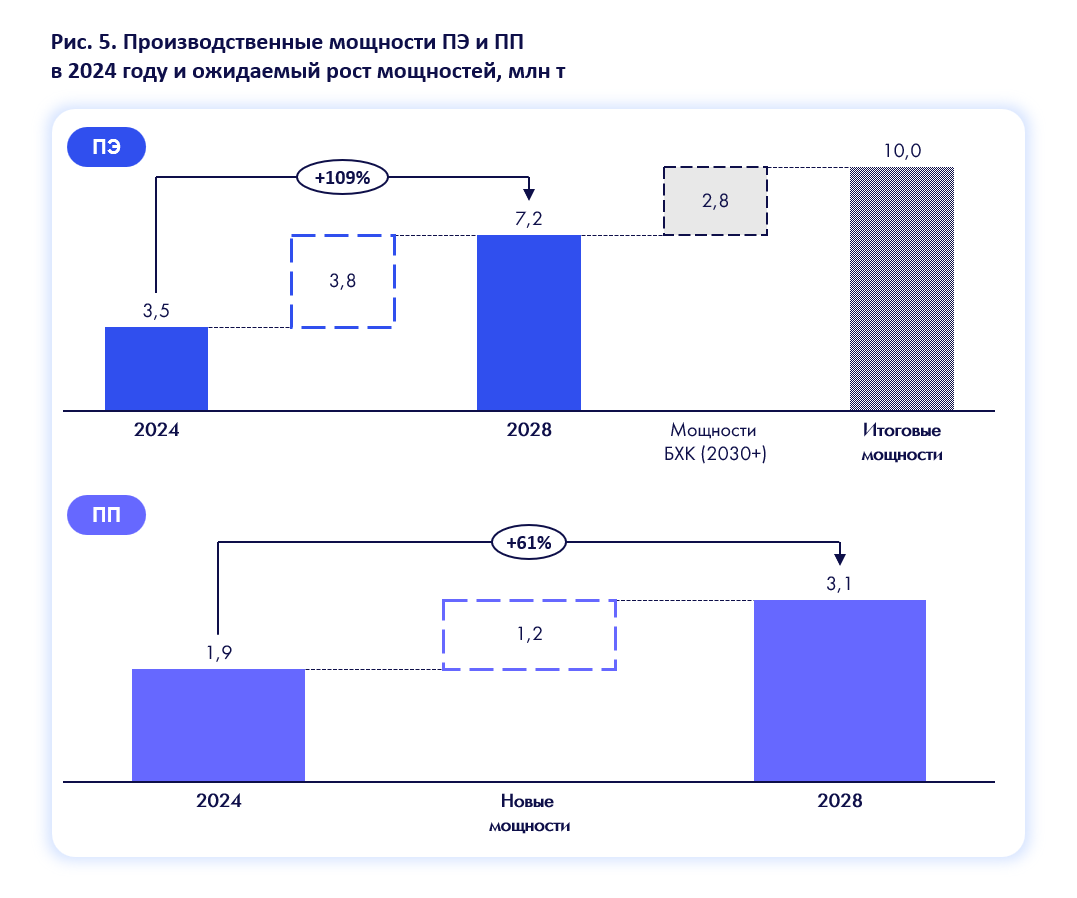

Вызовом для отрасли станетсущественное расширение мощностей по производству ПП и ПЭ к 2028 году: +5 млн тонн в год к 2028 году относительно 2024 года (без учета Балтийского химического комплекса (БХК), запуск которого ожидается не ранее 2029 года). Ключевой вклад в рост мощностей внесет СИБУР (более 70%).

Базовый прогноз развития потребления отечественных ПЭ и ПП локальными переработчиками (без учета каких-либо прорывных инициатив в отдельных сегментах потребления полимеров и роста экспорта ПЭ/ПП) не покроет прирост мощностей:

- развитие мощностей по производству полимеров в РФ (в том числе новых марок) будет стимулировать импортозамещение сырья. Совокупный потенциал 0,4 млн тонн в год (здесь и далее — речь о ПЭ и ПП);

- развитие экономики РФ будет приводить к росту потребления полимеров в составе готовых изделий (ГИ). Четкая взаимосвязь с ВВП по ППС подтверждается многими исследованиями по потреблению полимеров в мире. Органический рост потребления отечественных полимеров составит до 0,4 млн тонн в год;

- без учета радикальных (заградительных) мер со стороны государства, импортозамещение ГИ не станет значимым драйвером спроса на отечественные полимеры: менее 0,4 млн тонн в год;

- экспорт полимеросодержащих ГИ из РФ минимален и в среднесрочной перспективе не увеличится (менее 0,1 млн тонн в год).

После запуска новых мощностей производители будут вынуждены нарастить экспорт полимеров (приоритетные направления: СНГ, Турция, Китай). Данная альтернатива представляется неизбежной в среднесрочной перспективе. Ранее данный канал сознательно ограничивался, поскольку приоритет в поставках отдавался локальному рынку. Тем не менее, конкуренция на внешних рынках будет усиливаться (за счет новых локальных мощностей).

Приоритетным направлением должно быть опережающее развитие ключевых сегментов переработки в РФ: упаковки (суммарно до +0,7 млн тонн в год) и труб для водоснабжения и водоотведения (потенциально до +1 млн тонн в год). Данная возможность будет реализована, если удастся добиться реализации цели по повышению темпов замены труб до 5% в год, зафиксированного в Стратегии развития строительной отрасли и ЖКХ РФ до 2030 года).

Баланс рынка полимеров РФ

Производство полимеров в РФ возвращается к пиковым показателям 2021 года. Более половины производства приходятся на ПЭ и ПП.

Производство полимеров в РФ в первичных формах по итогам 2024 года практически достигло уровня 2021 года. В 2025 году удержать завоеванные позиции не удастся — наблюдается незначительный откат (в пределах 3% по различным видам полимеров). Более 50% производства приходятся на два наиболее тоннажных базовых полимера: полиэтилен (ПЭ) и полипропилен (ПП). В целом структура производства остается стабильной на протяжении уже 6 лет.

К «прочим» полимерам относятся:

•Поликарбонаты

•Полиамиды

•Полиэфиры

•Фенолформальдегидные и прочие смолы

По предварительным данным, за 9 месяцев 2025 года произошло незначительное снижение объемов производства полимеров (-2,3% год к году).

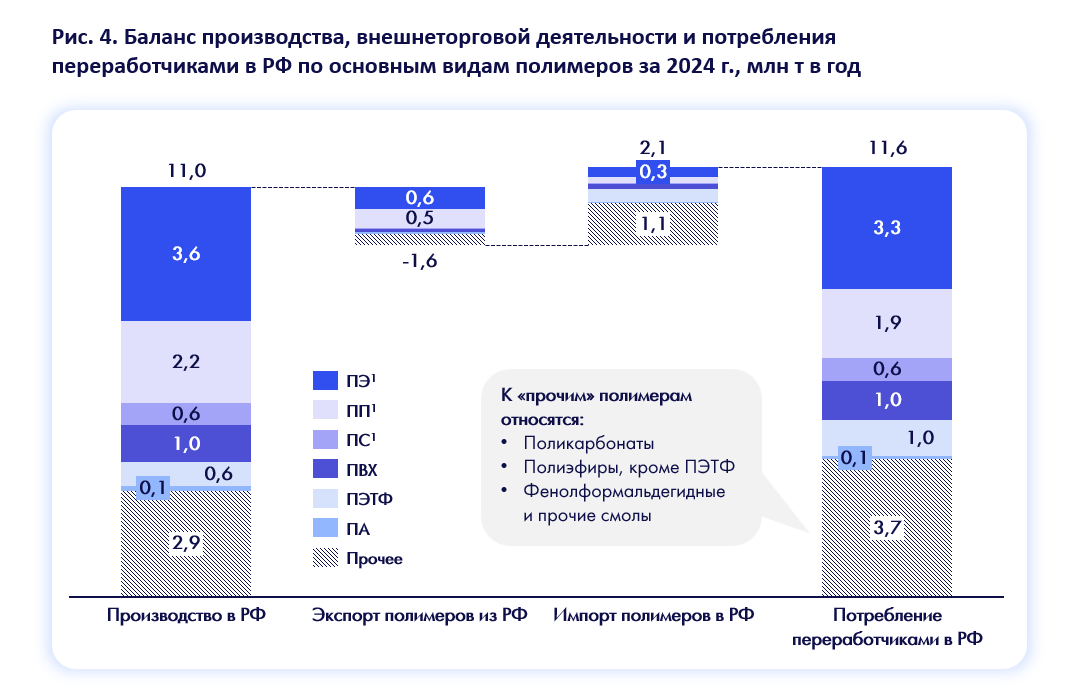

Импорт полимеров пока превышает экспорт: импортозамещение приостановилось, а для развития экспорта не хватает мощностей.

Объем импорта полимеров в период с 2022 по 2024 год оставался примерно на одном уровне.

Доля импортных полимеров в структуре потребления отечественными переработчиками постепенно снижается, но не так быстро, как хотелось бы.

Доля импортных полимеров в структуре потребления отечественными переработчиками постепенно снижается, но не так быстро, как хотелось бы.

Основной канал поступления зарубежного полимерного сырья: Китай, на него приходятся более половины всего импорта. В целом на 4 страны (Китай, Корея, Азербайджан и Турция) приходятся более 80% импортных поставок. При этом структура импорта полимеров по видам сырья значительно более разнообразна: на "лидирующий" ПЭТФ приходятся лишь 17%. Важно отметить, что по ряду категорий полимеров степень зависимости от импорта остается высокой: m-LLDPE и PEX (эти «проблемы» должны решить новые мощности СИБУР), PB, POE, POM, PBT, EVOH, PPS и др.

Причины высокой импортозависимости по среднетоннажным полимерам и специальным маркам системные:

Причины высокой импортозависимости по среднетоннажным полимерам и специальным маркам системные:

- Производство отечественных катализаторов и мономеров не покрывает потребности производства нишевых полимеров. Однако, ожидается рост обеспеченности катализаторами полимеризации крупнотоннажных олефинов: от 10% в 2022 году до 75+% в 2027 году;

- Ёмкости российского рынка не хватает для достижения экономической эффективности;

- Экспортный потенциал ограничен из-за санкций и конкуренции с сильными мировыми игроками — BASF, Sabic, Chang Chun Group.

В структуре потребления отечественными переработчиками на ПП и ПЭ приходится около 45%

Отечественные переработчики потребляют около 11,6 млн тонн первичных полимеров в год, из них на ПЭ и ПП приходятся около 45%. Это ниже, чем в ряде других стран, где доля ПЭ и ПП в потреблении достигает 60+%. Разумеется, это объясняется структурой перерабатывающих мощностей в каждой из стран по отраслям применения готовой продукции. Например, для Турции доля потребления полимеров только отраслями «упаковка» и «строительство» превышает 75%, в то время как потребление базовых полимеров в них превышает 60%. Существенный дополнительный вклад в потребление ПЭ и ПП вносятпереработчики, производящие товары народного потребления (ТНП) и изделия для сельского хозяйства.

Экспорт полимеров из РФ составляет около 1,6 млн тонн в год (за 2024 год).

На текущий момент Россия является нетто-импортером полимеров. Тем не менее, очевидно, что это временное состояние: отечественные производители полимеров фокусировали свое внимание на внутреннем рынке, а экспорт осуществлялся, скорее, по остаточному принципу. В ближайшие годы данная ситуация изменится, особенно после запуска новых мощностей по производству ПЭ и ПП.

Экспорт полимеров из РФ составляет около 1,6 млн тонн в год (за 2024 год).

На текущий момент Россия является нетто-импортером полимеров. Тем не менее, очевидно, что это временное состояние: отечественные производители полимеров фокусировали свое внимание на внутреннем рынке, а экспорт осуществлялся, скорее, по остаточному принципу. В ближайшие годы данная ситуация изменится, особенно после запуска новых мощностей по производству ПЭ и ПП.

Развитие мощностей по производству полимеров

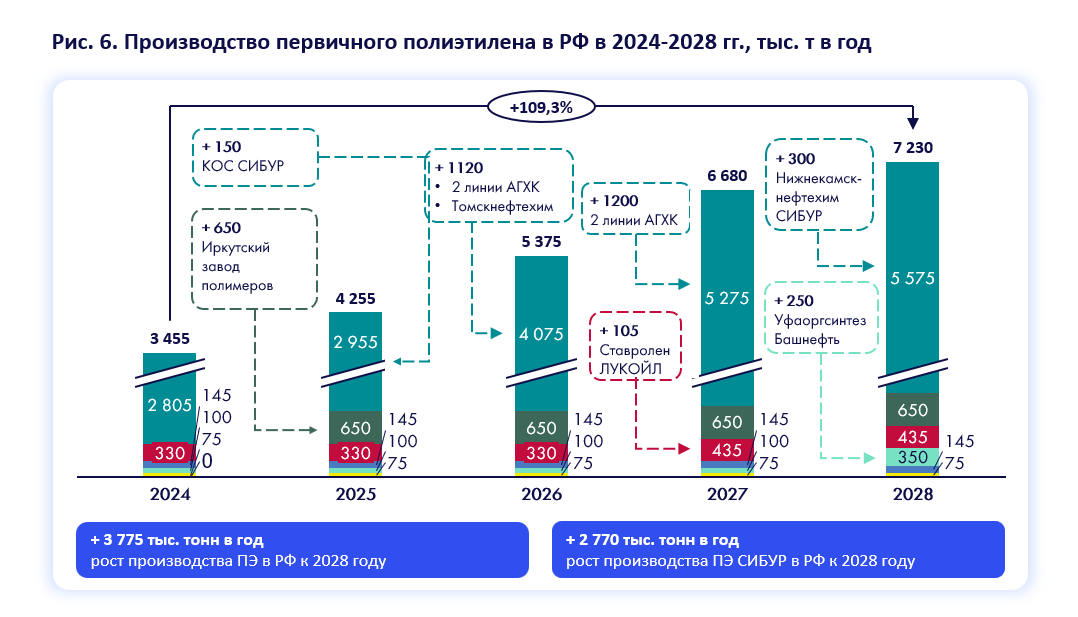

Вызовом для отрасли станет расширение мощностей по производству ПП и ПЭ: +5 млн тонн в год к 2028 году.

В ближайшие 3 года рост мощностей по производству ПЭ и ПП составит около 5 млн тонн в год, т. е. практически в 2 раза относительно 2024 года. Основной вклад в данный прирост внесет СИБУР, реализующий целую серию проектов по развитию собственных мощностей, главным из которых является запуск Амурского газохимического комплекса (АГХК). Безусловно важным проектом остается и Балтийский химический комплекс (БХК), однако мы полагаем, что его запуск наиболее вероятен после 2029 года (точные сроки не называются), хотя проект находится в активной фазе строительства — на нем уже трудятся тысячи человек.

Базовый прогноз развития потребления полимеров в РФ

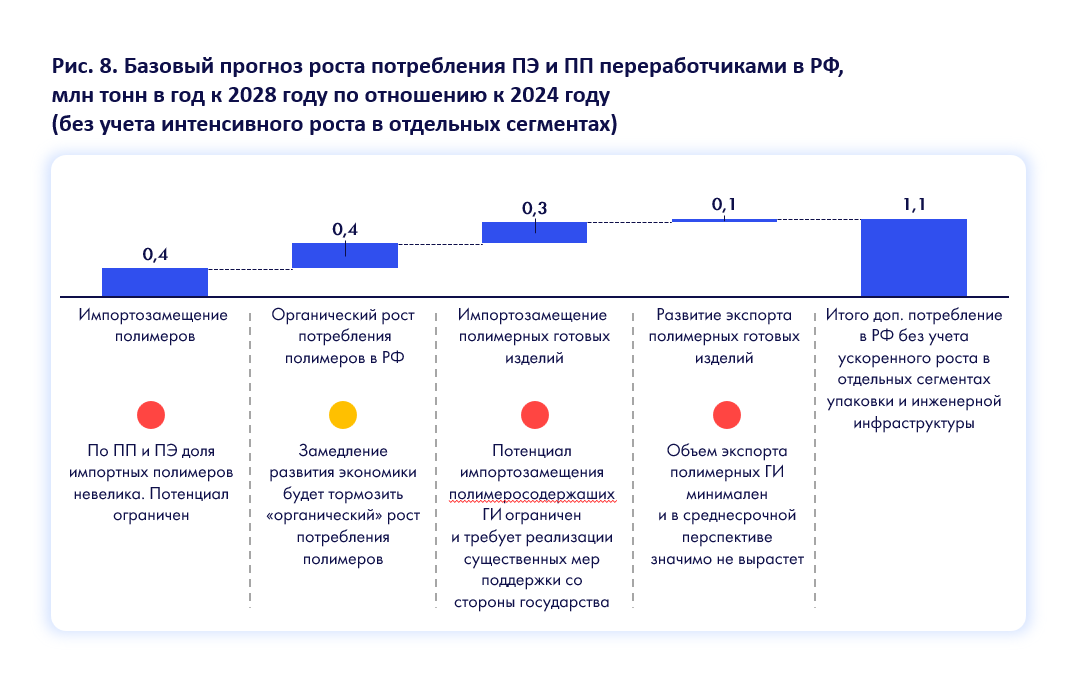

Базовый прогноз роста спроса на ПЭ и ПП в РФ к 2028 году по сравнению с 2024 годом составляет ~1 млн тонн

Мы выделяем 4 направления роста потребления полимеров на локальном рынке:

- импортозамещение полимерных готовых изделий (ГИ);

- развитие экспорта полимеросодержащих ГИ;

- органический рост потребления полимеров в РФ в целом (без учета интенсивного роста по отдельным сегментам, в особенности в «трубах водоснабжения и водоотведения (ВиВ)» и отдельных видах упаковки);

- импортозамещение полимеров, потребляемых локальными переработчиками (частично объемы по данному направлению пересекаются с указанными выше).

1. Импортозамещение полимеров.

Текущий объем импорта ПЭ и ПП (всех марок / модификаций) составляет около 0,7 млн тонн в год. С учетом развития новых мощностей (в особенности с учетом по m-LLDPE, PEX, PERT), процесс импортозамещения будет продолжаться. Тем не менее, очевидно, что полностью импорт даже по базовым полимерам не будет обнулен (хотя бы с точки зрения балансирования цен между внутренним рынком и зарубежными поставками). ПО нашей оценке максимальный потенциал импортозамещения ПЭ и ПП составит до 0,4 млн тонн в год.

2. Органический рост потребления полимеров в РФ и оценка импортозамещения полимеросодержащих готовых изделий.

Развитие экономики — очевидный драйвер потребления полимеров в стране. При этом важно различать два вида потребления: со стороны локальных переработчиков и со стороны населения. Оценить потребление переработчиками совсем не сложно (см. выше — через ВЭД и локальное производство полимеров), а вот со стороны населения сделать такую оценку крайне сложно.

Основная проблема: в дополнение к локальной переработке оценить объем полимеров, «заезжающих» в страну в составе широчайшей номенклатуры полимеросодержащих готовых изделий (аналогично и по экспорту ГИ).

Для возможности оценки с учетом международных бенчмарков мы использовали данные за 2022 год, опубликованные в журнале Nature (на текущий момент это наиболее актуальные репрезентативные данные по ряду ведущих стран). При анализе полученных данных было установлено, что существует явная зависимость между потреблением полимеров и ВВП по ППС (см. график). Более того, с использованием регрессии к ВВП по ППС удалось сформировать оценку потребления полимеров в РФ: 94 кг на душу населения, что эквивалентно потреблению по стране в целом на уровне 13,7 млн тонн (на 2022 год).

Основная проблема: в дополнение к локальной переработке оценить объем полимеров, «заезжающих» в страну в составе широчайшей номенклатуры полимеросодержащих готовых изделий (аналогично и по экспорту ГИ).

Для возможности оценки с учетом международных бенчмарков мы использовали данные за 2022 год, опубликованные в журнале Nature (на текущий момент это наиболее актуальные репрезентативные данные по ряду ведущих стран). При анализе полученных данных было установлено, что существует явная зависимость между потреблением полимеров и ВВП по ППС (см. график). Более того, с использованием регрессии к ВВП по ППС удалось сформировать оценку потребления полимеров в РФ: 94 кг на душу населения, что эквивалентно потреблению по стране в целом на уровне 13,7 млн тонн (на 2022 год).

При применении полученной регрессии к оценке ЦБ РФ по росту ВВП в РФ может быть получен и прогноз потребления полимеров в РФ на 2028 год: 15,8 млн тонн.

Несмотря на огромный совокупный объем импорта полимерных (вернее полимеросодержащих) готовых изделий, шансы на значимый объем импортозамещения минимальны.

Ключевые сегменты импорта ГИ:

При применении текущей доли импорта может быть получена и оценка применения локальных полимеров (всех типов) в 2028 году: она вырастет ориентировочно на 0,5 млн тонн в год, если же говорить только о ПЭ и ПП, то рост составит до 0,4 млн тонн в год.

Ключевые сегменты импорта ГИ:

- Искусственные ткани / волокна / нити;

- Электротехника / приборы / оборудование;

- Легковые автомобили (в т.ч. машинокомплекты) и запчасти к ним;

- Обувь и одежда;

- Игры / игрушки;

- Бытовая техника;

- Полимерные трубы (в первую очередь внутридомовые).

При применении текущей доли импорта может быть получена и оценка применения локальных полимеров (всех типов) в 2028 году: она вырастет ориентировочно на 0,5 млн тонн в год, если же говорить только о ПЭ и ПП, то рост составит до 0,4 млн тонн в год.

3. Развитие экспорта полимерных готовых изделий.

На текущий момент экспорт полимерных ГИ из РФ крайне ограничен. Продукция преимущественно идет в страны бывшего СССР — Казахстан и Узбекистан, Китай и Турцию: на указанные 4 страны приходится более 80% отечественного экспорта. Суммарный объем экспорта полимеров в составе отечественных ГИ не превышает 200 тыс. тонн. Значимых изменений в краткосрочной перспективе ожидать не приходится (потенциал до 100 тыс. тонн), хотя в более отдаленной перспективе развитие экспорта должно стать одним из приоритетных направлений для отечественных переработчиков.

Направления поставок полимеров после ввода новых мощностей

После запуска новых мощностей производители будут вынуждены нарастить экспорт полимеров, однако приоритетным направлением должно быть развитие ключевых сегментов переработки в РФ

Расширение внутренних мощностей по производству ПЭ и ПП неизбежно увеличит профицит на локальном рынке, но при этом и обеспечит устойчивую базу для развития экспорта полимеров. Ранее экспорт осуществлялся скорее по остаточному принципу, так как приоритет все производители отдавали внутреннему рынку, но уже в ближайшие годы экспорт вновь станет крайне значимым каналом сбыта. Тем не менее, приоритетным направлением развития отрасли, в котором должны быть заинтересованы как производители полимеров, так и переработчики, должен стать ускоренный рост применения полимеров в наиболее полимероемких сегментах. В частности, максимальный потенциал сосредоточен в производстве гибкой и жесткой упаковки, а также труб для водоснабжения и водоотведения.

В оптимистичном сценарии рост потребления полимеров в этих сегментах составляет до 1,7 млн тонн в год.